Europas Energiekonzerne machen seit Ausbruch des Konfliktes Milliardengewinne mit Rohstoffhandel, vom Erdöl bis zum Flüssiggas. Über eine Beteiligung ist auch die OMV involviert. Wie das Geschäft mit fossilen Brennstoffen funktioniert, um welche Summen es geht.

Für die großen Ölkonzerne gibt es in Zeiten einer Energiekrise grundsätzlich zwei Möglichkeiten, außergewöhnlich hohe Gewinne zu erzielen. Zum einen profitieren sie vom Verkauf des Erdöls und Erdgases, das sie selbst fördern und verarbeiten. Zum anderen kaufen sie Rohstoffe von Dritten auf und verkaufen diese dort weiter, wo die Nachfrage und damit die Preise am höchsten sind.

Der Dritte Golfkrieg hat eindrucksvoll gezeigt, welche Bedeutung dieses Handelsgeschäft inzwischen für die Profitabilität der Branche besitzt – insbesondere für die europäischen Energiekonzerne.

Lange Zeit galt der Rohstoffhandel als das gut gehütete Nebengeschäft der Ölmultis, mit dem sich Renditen diskret aufbessern ließen. Inzwischen ist daraus jedoch ein zentraler Ertragspfeiler geworden. BP, Shell und TotalEnergies handeln heute täglich mit Öl- und Gasvolumina von umgerechnet 40 bis 50 Millionen Barrel – das entspricht dem Fünf- bis Zehnfachen ihrer eigenen Fördermenge.

Auch wirtschaftlich ist das Handelsgeschäft längst keine Randerscheinung mehr. Nach Berechnungen des Economist könnten die Handelsdivisionen der drei Konzerne ihre durchschnittliche Kapitalrendite heuer um nahezu ein Drittel oder sogar mehr steigern.

Dennoch bleibt das Geschäft bemerkenswert intransparent. Während die Unternehmen detaillierte Informationen über Förderung, Raffinerien und Vertrieb veröffentlichen, behandeln sie ihre Handelsaktivitäten nahezu wie Staatsgeheimnisse. Diese Geheimhaltung dient dem Schutz ihres Wettbewerbsvorteils.

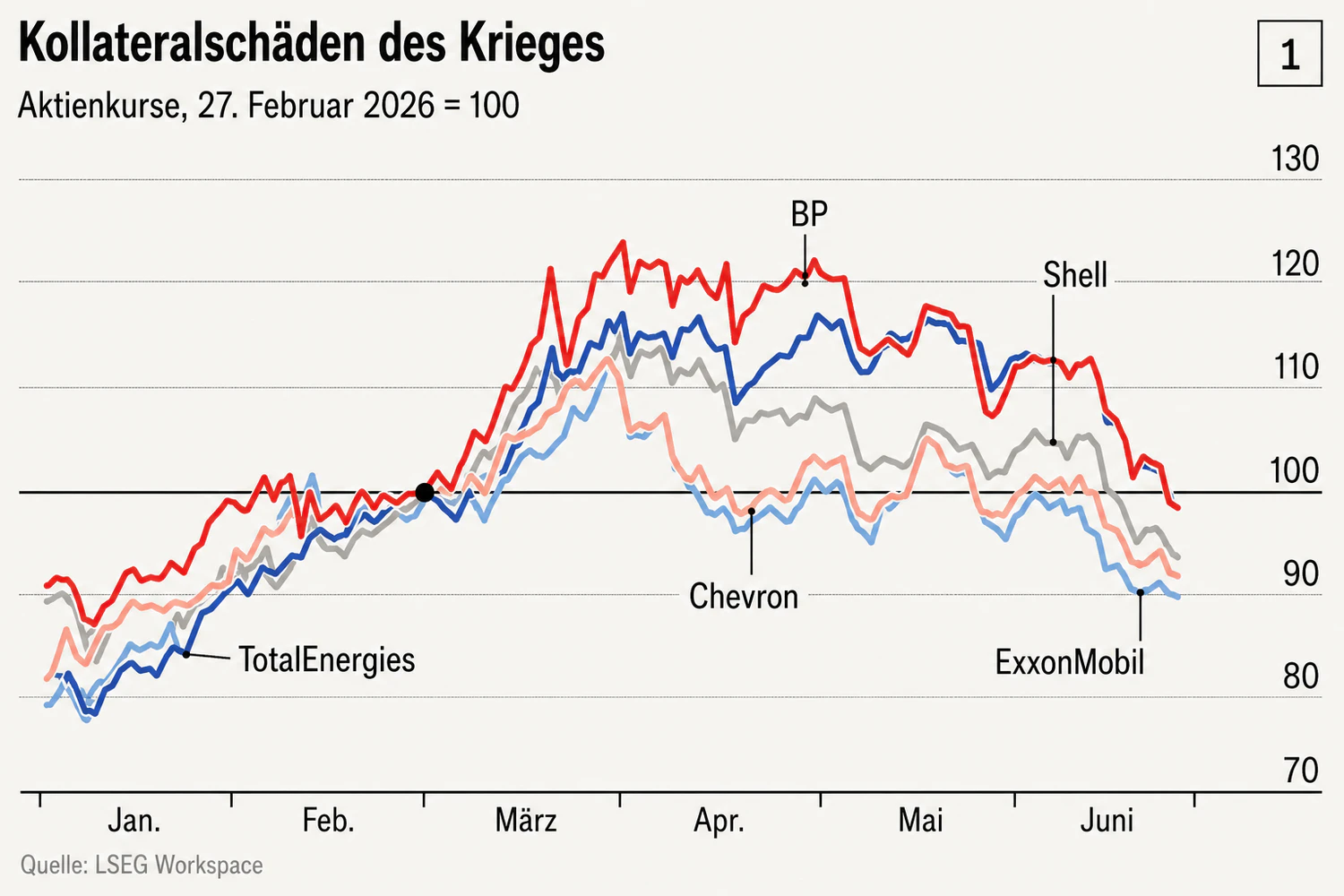

Gerade die Gewinne aus dem Rohstoffhandel erklären, weshalb die europäischen Ölkonzerne – deren Börsenbewertung lange Zeit hinter jener ihrer US-Konkurrenten zurückblieb – seit Ende Februar besser abgeschnitten haben als Exxon und Chevron (siehe Grafik oben).

Um zu verstehen, wie diese Unternehmen derart hohe Gewinne erzielen und ob sich dieser Erfolg fortsetzen lässt, sprach The Economist mit zahlreichen Brancheninsidern. Die Recherchen legen nahe, dass die Ertragsquelle noch längst nicht versiegt ist. Allerdings treten zunehmend neue Wettbewerber auf den Plan.

Die besondere Kompetenz der europäischen Ölgesellschaften im Rohstoffhandel ist das Ergebnis historischer Entwicklungen und geografischer Gegebenheiten. Amerikanische Ölunternehmen verfügten traditionell über reichhaltige heimische Ressourcen und einen riesigen Binnenmarkt. Europäische Konzerne hingegen besaßen beides nicht. Zudem verloren sie im Zuge der Verstaatlichungen der 1970er-Jahre ihre Beteiligungen an den Ölfeldern des Nahen Ostens.

Dieser Einschnitt zwang sie dazu, Rohöl zunehmend von unabhängigen Produzenten zu beziehen, anstatt ausschließlich ihre eigene Förderung zu vermarkten. BP übernahm dabei in den 1980er-Jahren eine Vorreiterrolle. Nachdem die Preisdominanz der OPEC zusammengebrochen und ein Überangebot günstigen Erdöls entstanden war, begann das Unternehmen gezielt Rohöl zu erwerben, das es für das eigene Geschäft gar nicht benötigte – in der Erwartung, es später mit Gewinn weiterverkaufen zu können.

Shell und TotalEnergies bauten ihre Handelsabteilungen in den 1990er-Jahren systematisch aus. Damals belasteten niedrige Ölpreise das Fördergeschäft erheblich und zwangen die Unternehmen, nach neuen Ertragsquellen zu suchen. Der Rohstoffhandel erwies sich als ideale Ergänzung. Seine Gewinne hängen weniger vom absoluten Ölpreis ab als vielmehr von Preisschwankungen und den Preisunterschieden zwischen verschiedenen Märkten.

Die Händler der großen Ölkonzerne können von Marktverwerfungen profitieren, weil sie über einen Wissensvorsprung verfügen, den kaum ein anderer Marktteilnehmer erreicht. Ihre Muttergesellschaften betreiben weltweit Ölfelder, Gasförderanlagen, Raffinerien, Tanklager, Exportterminals und Pipelines. Aus diesem weitverzweigten Netzwerk fließen fortlaufend Informationen über Angebot, Nachfrage und Preisentwicklungen zusammen.

In den vergangenen 15 Jahren haben sich die Möglichkeiten des Handelsgeschäfts zusätzlich erheblich erweitert. Banken, die früher zu den wichtigsten Akteuren im Rohstoffhandel gehörten, haben sich infolge strengerer Regulierung weitgehend aus diesem Geschäft zurückgezogen.

Gleichzeitig haben mehrere Entwicklungen den weltweiten Energiehandel grundlegend verändert: der Schieferölboom in den USA, Japans Abkehr von der Kernenergie nach Fukushima sowie die Gaskrise infolge des russischen Angriffskrieges gegen die Ukraine. Insbesondere der Markt für verflüssigtes Erdgas (LNG) ist dadurch zu einem globalen Wachstumsmarkt geworden.

Die Händler der Ölkonzerne sind zwar weiterhin dafür verantwortlich, die eigene Förderung – die sogenannten "Equity Barrels" – zu vermarkten. Doch ihre Rolle hat sich deutlich verändert. Mit dem steigenden Beitrag zum Unternehmenserfolg gewannen sie zunehmend unternehmerische Freiheit. Heute stammen rund neun Zehntel der von ihnen gehandelten Mengen nicht mehr aus der eigenen Produktion, sondern von externen Anbietern.

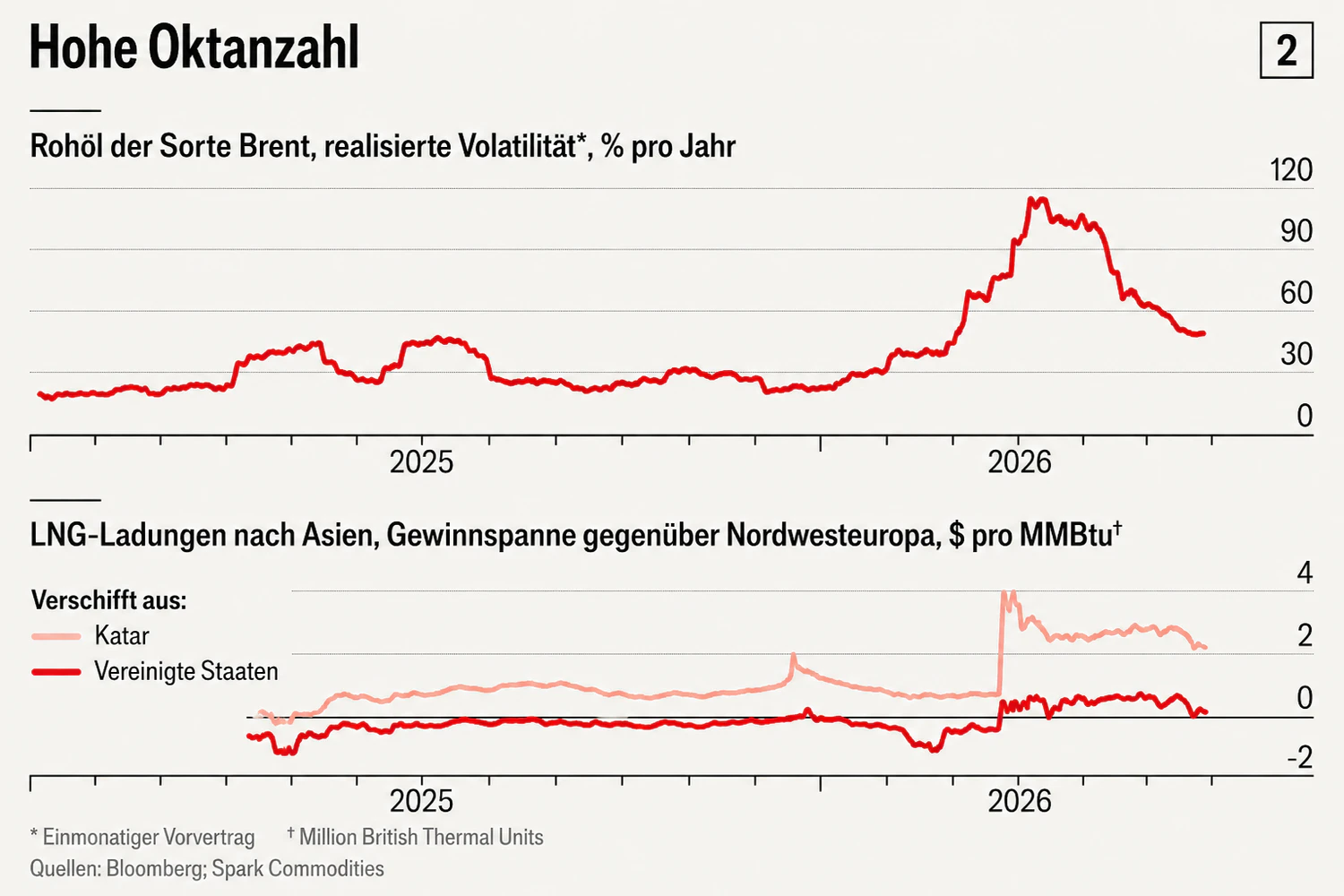

Der Krieg gegen den Iran und die daraus resultierenden Spannungen auf den Energiemärkten dürften das laufende Jahr zu einem der erfolgreichsten überhaupt für die Handelsabteilungen machen – selbst dann, wenn sich die Ölpreise im weiteren Jahresverlauf wieder beruhigen. Wie profitabel dieses Geschäft tatsächlich ist, lässt sich allerdings nur schwer erkennen. Die Konzerne weisen ihre Handelsergebnisse nicht gesondert aus, sondern verrechnen sie mit den Ergebnissen anderer Geschäftsbereiche.

Die vom Economist zusammengetragenen Schätzungen legen jedoch nahe, dass BP, Shell und TotalEnergies im Jahr 2026 gemeinsam Vorsteuergewinne von 15 bis 20 Milliarden US-Dollar (13 bis 17,5 Mrd. Euro) allein aus dem Handelsgeschäft erzielen könnten.

Selbst wenn man lediglich den unteren Rand dieser Schätzung zugrunde legt und annimmt, dass sich der Ölmarkt ähnlich entwickelt wie im Jahr 2023 – als der Preis für ein Barrel der Nordseesorte Brent durchschnittlich 83 Dollar betrug und damit ungefähr den aktuellen Erwartungen entsprach –, könnte der Rohstoffhandel 15 bis 20 Prozent des gesamten Konzerngewinns der drei Unternehmen erwirtschaften. Und da der Handel vergleichsweise wenig Kapital bindet, fällt sein Beitrag zur Kapitalrendite noch stärker ins Gewicht.

Der Goldman-Sachs-Analyst Michele Della Vigna schätzt, dass das Handelsgeschäft die Eigenkapitalrendite der europäischen Ölkonzerne früher um etwa einen Prozentpunkt erhöhte. Inzwischen liege dieser Beitrag in normalen Jahren bei rund zwei Prozentpunkten und könne im laufenden Jahr sogar drei Prozentpunkte erreichen.

Noch bemerkenswerter als die Höhe der Gewinne ist ihre Beständigkeit. In den meisten Handelsgeschäften führen Fehleinschätzungen früher oder später zwangsläufig zu empfindlichen Verlusten. Die Handelsabteilungen der großen Ölkonzerne dagegen, so Della Vigna, "verlieren fast nie Geld". In schwächeren Jahren verdienen sie lediglich weniger.

Dafür gibt es drei wesentliche Gründe:

1. eine äußerst flexible Organisationsstruktur;

2. außergewöhnlich qualifizierte Mitarbeiter;

3. erhebliche finanzielle Schlagkraft.

Über den internen Aufbau ihrer Handelsabteilungen sprechen die Konzerne kaum. Öffentlich bekannt ist lediglich, dass bei BP die stellvertretende Vorstandsvorsitzende Carol Howle den Bereich verantwortet – ein deutliches Signal dafür, welchen Stellenwert der Handel inzwischen innerhalb des Unternehmens besitzt. Bei den übrigen Konzernen, so vermutet Alastair Syme von der Citigroup, berichtet die Handelssparte direkt an den Finanzvorstand.

Unterhalb der Führungsebene gliedert sich das Geschäft in spezialisierte Handelsbereiche für Rohöl, Leichtprodukte wie Benzin, Mitteldestillate wie Diesel und Kerosin, Schwerprodukte sowie Erdgas. Darunter arbeiten hoch spezialisierte Händler, die sich mitunter ausschließlich auf westafrikanisches Rohöl oder Bitumen aus Lateinamerika konzentrieren.

Die Handelsabteilungen der großen Energiekonzerne vereinen Größe und Effizienz. Zwar beschäftigen die einzelnen Produktbereiche weltweit jeweils rund 60 bis 70 Händler, doch insgesamt bleibt die Organisation erstaunlich schlank.

Die meisten Mitarbeiter arbeiten in einem zentralen Handelszentrum – bei BP und Shell in London, bei TotalEnergies in Genf. Je nach Marktlage kann die oberste Führung allerdings auch von Houston oder Singapur aus operieren. Ergänzt werden diese Zentralen durch regionale Niederlassungen, deren Mitarbeiter über ein enges Netzwerk lokaler Kontakte verfügen.

So gibt es in Singapur beispielsweise Händler, die seit Jahren enge Beziehungen zu asiatischen Fluggesellschaften, Raffineriebetreibern und Reedereien pflegen. Solche persönlichen Netzwerke sind im Rohstoffhandel oft ebenso wertvoll wie Marktanalysen.

Rechnet man zu den eigentlichen Händlern die Mitarbeiter aus Schifffahrt, Finanzierung, Risikomanagement und anderen unterstützenden Bereichen hinzu, umfasst jede Handelsorganisation etwa 1.000 bis 2.000 Beschäftigte. Verglichen mit den insgesamt rund 100.000 Mitarbeitern eines Ölkonzerns ist das nur ein kleiner Teil der Belegschaft.

Gemessen an den erwirtschafteten Gewinnen ist ihre Produktivität jedoch außergewöhnlich hoch. In einem guten Jahr entfällt rechnerisch auf jeden Mitarbeiter ein Gewinn von nahezu zehn Millionen US-Dollar.

Die besten Händler sind rar – und entsprechend teuer. Deshalb kommt der Auswahl der richtigen Mitarbeiter entscheidende Bedeutung zu. Über Einstellungen und Entlassungen entscheiden die Handelsabteilungen weitgehend unabhängig vom übrigen Konzern. Gesucht werden Persönlichkeiten, die sich deutlich von den klassischen Ingenieuren oder Geologen unterscheiden.

Erfolgreiche Rohstoffhändler müssen Risiken nicht nur akzeptieren, sondern gezielt eingehen können. Gleichzeitig benötigen sie ausgeprägtes diplomatisches Geschick und ein feines Gespür für zwischenmenschliche Signale.

Ein ehemaliger Leiter einer Handelssparte beschreibt den entscheidenden Erfolgsfaktor so: Nicht nur die Daten moderner Handelssysteme seien wichtig. Mindestens ebenso bedeutsam sei die Fähigkeit, unausgesprochene Hinweise zu erkennen, aus denen sich die Positionen und Absichten anderer Marktteilnehmer ableiten lassen. Solche Informationen gewinne man häufig bei persönlichen Gesprächen – etwa bei langen Geschäftsessen im Londoner Stadtteil Mayfair.

Früher verloren die europäischen Ölkonzerne viele talentierte Nachwuchshändler an unabhängige Handelshäuser wie Vitol oder Trafigura. Diese Unternehmen bieten ihren Spitzenkräften Beteiligungen am Unternehmenserfolg und damit die Aussicht auf außergewöhnlich hohe Einkommen. Nach dem Handelsboom infolge der russischen Invasion in der Ukraine schüttete Vitol Milliardenbeträge an seine Mitarbeiter und Miteigentümer aus.

Als börsennotierte Unternehmen können BP, Shell und TotalEnergies mit solchen Beteiligungsmodellen kaum konkurrieren. Dennoch vergüten sie ihre Händler außerordentlich großzügig. Jedes Jahr wird ein Bonuspool aus den Handelsgewinnen gebildet. In besonders erfolgreichen Jahren können die erfahrensten Händler Vergütungen im zweistelligen Millionenbereich erzielen – und damit mehr verdienen als die Vorstandsvorsitzenden ihrer Konzerne.

Der dritte Erfolgsfaktor ist die enorme finanzielle Schlagkraft der Handelsabteilungen. Nach Recherchen des Economist stellt jeder der großen europäischen Ölkonzerne seinen Händlern Kapital in einer Größenordnung von mehreren zehn Milliarden Dollar zur Verfügung. Benötigt ein Handelsteam zusätzliche Mittel, entscheidet ein konzerninternes Risikokomitee darüber, ob Kapital von anderen Handelsbereichen umgeschichtet oder der gesamte Finanzierungsrahmen erweitert wird.

Diese großzügige Kapitalausstattung ermöglicht es den Händlern, außergewöhnliche Marktchancen konsequent auszunutzen – insbesondere dann, wenn Kriege, Pandemien oder andere Krisen die Energiemärkte aus dem Gleichgewicht bringen. Dabei profitieren sie von der engen Zusammenarbeit mit Spezialisten aus den Bereichen Finanzierung, Schifffahrt und Logistik, sodass innerhalb kürzester Zeit umfangreiche Transaktionen umgesetzt werden können.

Ein eindrucksvolles Beispiel für diese Fähigkeit lieferte das Jahr 2020. Damals erkannten zahlreiche Rohölhändler frühzeitig, dass die weltweiten Lagerkapazitäten infolge der Corona-Lockdowns nahezu ausgeschöpft waren und die Ölpreise deshalb zeitweise sogar ins Negative fallen könnten.

Nachdem die Finanzabteilungen die notwendigen Mittel bereitgestellt hatten, charterten die Unternehmen kurzfristig Dutzende Tanker, um überschüssiges Öl auf See zwischenzulagern. Als sich der Markt später erholte und die Preise wieder anzogen, erzielten die Händler mit diesen Positionen Gewinne in Milliardenhöhe.

Selbst für die erfahrensten Händler verlaufen Marktphasen nicht immer nach Plan. Zu Beginn des Jahres 2026 hatten zahlreiche Handelsteams darauf gesetzt, dass ein Überangebot an Rohöl die Preise im weiteren Jahresverlauf unter Druck setzen würde. Diese Einschätzung wurde jedoch jäh widerlegt, als die Vereinigten Staaten und Israel am 28. Februar Angriffe auf den Iran flogen. Die unmittelbare Folge waren erhebliche Verwerfungen auf den Energiemärkten.

"Dann taten sie das, was gute Händler immer tun", sagt Colin Bryce, früher Co-Leiter des Rohstoffgeschäfts bei Morgan Stanley. "Sie lösten ihre bisherigen Positionen auf, wechselten konsequent auf die andere Marktseite und nutzten die stark gestiegene Volatilität konsequent aus."

Mit der Zuspitzung der Krise öffneten sich erhebliche Preisunterschiede – sowohl zwischen verschiedenen Rohölsorten als auch zwischen regionalen Märkten für Flüssigerdgas (LNG). Diese Arbitrage-Möglichkeiten erlaubten es den Handelsabteilungen, anfängliche Verluste innerhalb kurzer Zeit mehr als auszugleichen. Einige Marktteilnehmer gingen dabei besonders weit.

So soll TotalEnergies mehr als eine Milliarde US-Dollar verdient haben, indem das Unternehmen bereits im März nahezu sämtliche frei verfügbaren Lieferungen emiratischen und omanischen Rohöls aufkaufte, die im Mai exportiert werden sollten. Als sich die geopolitische Lage zuspitzte und diese Qualitäten knapp wurden, konnte Total die Fracht zu deutlich höheren Preisen weiterverkaufen.

Die außergewöhnlichen Erfolge der europäischen Ölkonzerne bleiben der Konkurrenz nicht verborgen. Frühere Versuche amerikanischer Ölgesellschaften, vergleichbare Handelsorganisationen aufzubauen, scheiterten häufig daran, dass den Händlern nicht genügend Eigenständigkeit oder Kapital eingeräumt wurde.

Auch staatliche Ölgesellschaften unternahmen wiederholt Vorstöße in den Rohstoffhandel – allerdings mit wechselndem Erfolg. Verluste aus fehlgeschlagenen Spekulationen sind politisch schwer vermittelbar, wenn dabei staatliches Vermögen auf dem Spiel steht. Inzwischen wächst jedoch der Ehrgeiz.

Die großen amerikanischen Ölkonzerne möchten den Rückstand gegenüber ihren europäischen Wettbewerbern aufholen. Gleichzeitig versuchen nationale Ölgesellschaften, unabhängiger von Zwischenhändlern zu werden und neue Einnahmequellen zu erschließen. Nach Angaben der Personalberatung HC Group zählen der emiratische Energiekonzern ADNOC, Exxon sowie Phillips 66 derzeit zu den aktivsten Arbeitgebern auf dem internationalen Markt für Rohstoffhändler.

ADNOC baut seine Handelsorganisation konsequent aus. Das Unternehmen unterhält bereits Handelszentren in Singapur und Genf; ein weiteres Büro ist in Houston geplant. Zudem kooperiert der Konzern über ein Gemeinschaftsunternehmen mit dem italienischen Energiekonzern Eni und dem österreichischen Unternehmen OMV.

Auch Saudi Aramco verstärkte seine Aktivitäten und übernahm bereits 2023 das texanische Handelshaus Motiva Trading.

Dennoch dürfte es Jahre dauern, bis diese neuen Wettbewerber das Niveau der europäischen Marktführer erreichen. Ein erfolgreicher Rohstoffhandel lebt nicht allein von Kapital oder moderner Technik. Entscheidend ist vielmehr die Fähigkeit, Erfahrungen aus zahllosen Marktzyklen systematisch auszuwerten und daraus die richtigen Schlüsse zu ziehen.

Anoush Kefayati von HC Group vergleicht diesen Prozess mit der Formel 1: "Nach jedem Rennen werden sämtliche Daten analysiert, schwierige Entscheidungen getroffen und Verbesserungen umgesetzt, bevor das nächste Rennen beginnt. Erst nach vielen solchen Zyklen entsteht ein wirklich konkurrenzfähiges Team." Für den Energiehandel gilt nach seiner Einschätzung dasselbe Prinzip.

Paradoxerweise droht den Handelsabteilungen der Ölkonzerne die größte Konkurrenz deshalb nicht von Exxon oder den staatlichen Ölgesellschaften des Nahen Ostens. Gefährlicher sind die großen unabhängigen Rohstoffhändler.

Unternehmen wie Vitol oder Trafigura haben in den Jahren 2022 und 2023 – als die Energiepreise infolge des Ukrainekriegs außergewöhnlich stark schwankten – enorme Gewinne erzielt. Einen beträchtlichen Teil dieser Mittel investierten sie anschließend in den Erwerb eigener Infrastruktur. Heute besitzen sie Vermögenswerte in Milliardenhöhe, darunter LNG-Terminals, Tanklager, Pipelines und Tankstellennetze. Damit verändert sich das Kräfteverhältnis im globalen Energiehandel.

Die europäischen Ölkonzerne haben ihre Vermögensbasis dagegen in den vergangenen Jahren bewusst verkleinert. Seit 2019 trennten sie sich – auch unter dem Druck von Investoren und Klimastrategien – von Vermögenswerten im Gesamtwert von rund 77 Milliarden US-Dollar, wie das Analysehaus Rystad Energy berechnet.

Was zunächst nach einer höheren Kapitaleffizienz aussieht, hat allerdings eine Kehrseite. Mit jedem verkauften Terminal, jeder Raffinerie und jedem Pipeline-Anteil verlieren die Handelsabteilungen auch wertvolle Informationsquellen. Gerade diese Informationen galten bislang als ihr entscheidender Wettbewerbsvorteil.

Wer selbst über Förderanlagen, Raffinerien oder Häfen verfügt, erkennt oft früher als andere, wo Lieferengpässe entstehen, welche Anlagen ungeplant ausfallen oder wo sich Nachfrage und Preise verändern. Je kleiner dieses industrielle Netzwerk wird, desto geringer wird auch der Wissensvorsprung der konzerneigenen Händler.

Hinzu kommt ein weiterer Vorteil der unabhängigen Handelshäuser. Als privat geführte Unternehmen unterliegen sie nicht denselben politischen und reputationsbezogenen Zwängen wie börsennotierte Ölkonzerne. Deshalb können sie Geschäfte eingehen, die zwar rechtlich zulässig sind, für Unternehmen wie BP oder Shell jedoch erhebliche Reputationsrisiken mit sich bringen würden.

Das gilt insbesondere für Transaktionen mit Ländern, die internationalen Sanktionen unterliegen oder in der Vergangenheit davon betroffen waren. Ein Beispiel liefert Venezuela.

Als Donald Trump Anfang des Jahres den Export venezolanischen Rohöls wieder ankurbeln wollte, wandte er sich nach Angaben gut vernetzter Marktteilnehmer nicht an die großen Ölkonzerne. Den Auftrag erhielten vielmehr Vitol und Trafigura. Dabei handelte es sich um besonders schweres Rohöl, das teilweise seit Jahren auf alternden Tankschiffen lagerte.

Ein Branchenkenner beschreibt die Situation drastisch: "Das war extrem zähes Rohöl, das seit Jahren auf verrottenden Schiffen lag. Nur diese Händler waren in der Lage, es wieder in Bewegung zu bringen." Gerade in solchen Situationen spielen unabhängige Handelshäuser ihre größte Stärke aus: Sie handeln schnell, pragmatisch und ohne lange Abstimmungsprozesse mit Aufsichtsräten oder Aktionären.

Ganz ohne Gegenstrategie bleiben die europäischen Energiekonzerne allerdings nicht. Ein Schwerpunkt liegt auf der besseren Nutzung ihrer Daten. In den vergangenen Jahren investierten sie erhebliche Summen in digitale Handelssysteme und Analyseplattformen. Mithilfe moderner Software sollen aus den gewaltigen Datenmengen der Unternehmen automatisch Handelsmöglichkeiten erkannt und konkrete Transaktionsvorschläge entwickelt werden.

Darüber hinaus setzen die Konzerne verstärkt auf direkte Beteiligungen an der Ölförderung. Dabei stellen sie Produzenten Finanzierungen oder andere Leistungen zur Verfügung und erhalten im Gegenzug langfristige Lieferverträge. Auf diese Weise sichern sie sich nicht nur kontinuierliche Rohstoffströme, sondern gewinnen gleichzeitig wertvolle Einblicke in Produktion und Absatzmärkte.

Im Januar schloss TotalEnergies mit Bahrain eine Vereinbarung, wonach beide Partner künftig gemeinsam die Produktion der einzigen Raffinerie des Landes vermarkten. Bemerkenswert ist dabei, dass Total die Raffinerie selbst gar nicht besitzen muss. Entscheidend ist vielmehr der privilegierte Zugang zu den Warenströmen und den daraus entstehenden Marktinformationen.

Geopolitische Spannungen und extreme Wetterereignisse werden den Rohstoffhändlern der großen europäischen Energiekonzerne auch in den kommenden Jahren reichlich Gelegenheiten bieten, hohe Gewinne zu erzielen. Jede Störung globaler Lieferketten, jeder militärische Konflikt und jede wetterbedingte Beeinträchtigung von Produktion oder Transport schafft neue Preisunterschiede zwischen Regionen und Qualitäten. Genau aus diesen Marktverwerfungen beziehen die Handelsabteilungen ihren wirtschaftlichen Mehrwert.

Kurzfristig stärkt dies die Wettbewerbsfähigkeit von BP, Shell und TotalEnergies. Während andere Geschäftsbereiche unter schwankenden Energiepreisen leiden können, profitieren die Händler häufig gerade von dieser Unsicherheit.

Langfristig zeichnet sich jedoch ein weniger komfortables Bild ab. Immer mehr Wettbewerber investieren in eigene Handelsorganisationen, bauen Infrastruktur auf und sammeln Erfahrungen in einem Geschäft, das lange Zeit von den europäischen Konzernen dominiert wurde.

Sollte der Wettbewerb im Rohstoffhandel weiter zunehmen und die Gewinnspannen dadurch sinken, dürfte sich das Gewicht innerhalb der Energiekonzerne erneut verschieben. Dann könnten wieder jene Bereiche an Bedeutung gewinnen, die über Jahrzehnte das Rückgrat der Branche bildeten: Exploration, Förderung, Raffination und der Betrieb industrieller Anlagen.

Mit anderen Worten: Die Ingenieure könnten die Dealmaker wieder in den Schatten stellen.

© 2026 The Economist Newspaper Limited. All rights reserved."

"From The Economist, translated by www.deepl.com, published under licence. The original article, in English, can be found on www.economist.com"